不動産投資は、安定的な収入が得られる究極的な資産運用です。

概要対象者:不動産投資を始めたい初心者

- 不動産投資の基本用語の意味

- 不動産投資の仕組み・コスト

- 不動産投資のメリット

- 不動産投資をやめとけと言われるリスク

不動産投資とは?

不動産投資とは、毎月得られる家賃と値上がり益が出る場合は差額により、投資資金を回収して利益を手に入れられる資産運用方法です。

| 金融商品 | 不動産 |

|---|---|

| 概要 | 土地や住宅、駐車場など動かすことのできない財産の賃貸・売買 |

| 難易度 | 4.0 |

| 期待利回り | 10~30% |

| リスク | 3.0 |

| ボラティリティ | 2.0 |

| 備考 | 高額の資金が必要だが、毎月安定収入が入る。 |

不動産投資における基本用語の意味について解説

- 不動産

- 動かすことのできない不動の財産。

土地、マンション、一軒家、アパート、駐車場、山など。 - 区画所有

- アパートやマンションの一室または一区画を所有すること。

- 一棟所有

- アパートやマンションの一棟まるごと所有すること。

- 返済元本

- 借りているお金を返済する金額。家賃収入の半分以下が望ましい。

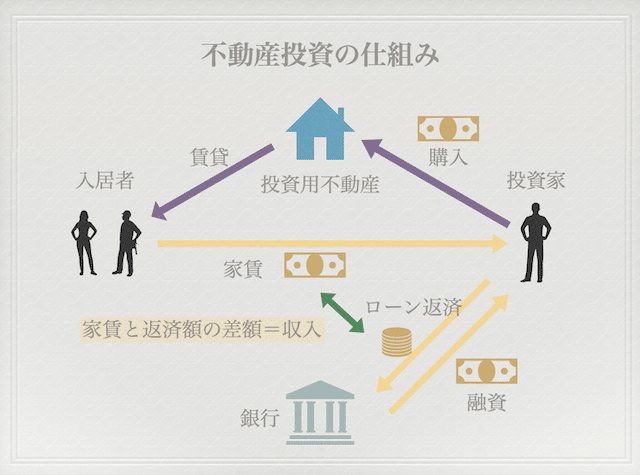

不動産投資の仕組みは?

不動産投資の仕組みは、マンションやオフィス、駐車場などの不動産を購入して、賃貸収入や売却益を得ることです。

不動産の仕組みは非常にシンプル。

入居できる物件を買って、人に貸すだけ。

管理のプロがたくさんいますので、物件と入居した人の管理は他人にすべて丸投げできます。

不動産投資家は、毎月の収支報告を確認すればOK。

株式や国債などの配当や外貨預金には金利にあたるインカムゲインとして家賃、他の投資商品と同じように安く買って高く売るキャピタルゲインから利益を得ます。

購入した不動産を入居者に貸し出して、家賃収入の何割かで金融機関に借りたお金を返済したり、リフォームなどを含めて不動産を維持するための管理費用として支払うことで、差額分が利益となります。

不動産は最低でも数百万円は必要とするので、一般的に投資家はローンを組んで、少しの自己資金と合わせて購入します。

売買に関わる手数料が高いこと、必要な資金が大きいことから、保有期間中のインカムゲインを得ることを重視した投資になります。

不動産投資のコストは?

不動産投資は、購入時、保有時や売却時に別途コストが発生します。

他の金融商品と比較して、複雑なので理解しておきましょう。

不動産購入時のコスト

不動産投資を始めるときには、だいたい物件価格の10%ぐらいのコストが追加で発生します。

不動産投資を始めるときに自己資金が必要となるのは初期のコストが高いからなのです。

仲介手数料

不動産を行うと、不動産仲介業者に手数料を支払う必要があります。

一般的には購入金額の約3%。

引っ越しするときの仲介手数料のようなものだと思っておくといいでしょう。

印紙税

不動産を購入するときの売買契約書を締結するときに発生する税金のこと。

不動産の価格によって納税額は変わりますが、基本的には数千〜数万円ほど。

登録免許税

不動産の権利を移転する際に課税される費用。

一般的に購入金額の2〜3%ぐらい。

司法書士に依頼するので、司法書士手数料が更にかかることが一般的です。

不動産取得税

不動産を取得した際にしはらう税金。

購入した不動産の固定資産税評価額に対して、4%ぐらいかかります。

融資諸費用

融資を利用するのにかかる費用です。

金融機関によって金額が違います。

不動産保有時のコスト

不動産を保有しているときには、家賃収入の10〜30%くらいのコストがかかります。

返済利子

金融機関から借りたお金の毎月返済時に支払う利子。

高所得者のほうが利息が低くなります。

マンション管理費

マンション全体のメンテンナンスをマンションの管理会社に委託する費用。

区分マンションを保有している場合に支払います。

修繕積立金

将来の修繕のために管理組合で定期的にお金を積み立てる費用。

区分マンションを保有しているときは共有部の修繕などにつかわれます。

一棟アパートの場合は修繕が発生した場合に都度費用が発生します。

賃貸委託管理費

賃貸入居者の管理をしてもらうために管理会社に支払う費用。

- 入居者の募集

- 家賃の集金

- 滞納者への督促

- 入居者からの要望への対応

固定資産税

不動産の所在地を管轄する市区町村に支払う税金

所得税

不動産投資の所得税の課税方法は特殊で、給与所得と合算した金額で税率と納税額が決まります。

不動産売却時のコスト

不動産を売却するときは、売却価格の5%ぐらいかかります。

仲介手数料

不動産仲介業者に支払う手数料。

印紙税

不動産を売却する売買契約書を締結する際の税金。

売却価格に応じて税金額が変わります。

繰り上げ返済手数料

不動産を担保としていて金融機関から借りているお金が残っている場合は一括でローンを返済する必要があり、その手数料。

抵当権抹消費用

不動産を担保としている場合の抵当権を抹消する費用。

リフォーム・ハウスクリーニング費用

売却するまえのリフォームやハウスクリーニングにかかる費用。

売却益への課税

不動産を売却して利益が出た場合に確定申告で支払う必要がある税金です。

- 不動産の保有期間が5年以下:約40%

- 不動産の保有期間が5年超え:約20%

不動産投資のメリット

不動産投資は、賃貸経営が上手くさえいけば、多くのメリットを得られる投資方法です。

- 銀行からローンを組むことで、自己資金以上の不動産を購入できる

- 安定した収入が得られる

- 売却益が得られる

- 資産を守れる

- 節税効果がある

安定したインカムゲイン

不動産は、入居者さえいれば何もすることなく毎月安定的な家賃収入を得られるのが最大の魅力です。

歴史のある資産運用である不動産投資の基本的な収入は「賃貸料」。

短期的な不動産価格の上下と日々の家賃収入はリンクしないため、安定した収入を得るのに適しています。

定期的に家賃収入が入ってくるので、年金代わりや生活資金になるのです。

複数の物件を持つことができれば、空室率も一定の割合となるため収入の安定感が増すでしょう。

売却益が得られる

不動産投資では、物件を買った時よりも景気が良くなっていたりすると値段より高く売却できます。

家賃収入狙いで物件を購入するとき通常高い利回りを狙う場合が多いので、購入時よりも景気が良くなっていたりすると、低い利回りで売却できることはよくあります。

ただ、気をつけたいのは、買ったときより安く売っても利益として計算される場合があります。

建物は、経年劣化で年々価値が下がっていきます。

売却時には購入したときの価格でなく、経年劣化で減った価格で利益がでたか損失がでたかを計算する必要があるので注意しましょう。

保管代わりになる

不動産投資は、金と同じように物価があがる好景気に強いです。

物価が上がれば、現金は資産の価値が減ります。

例えば、100円だった卵が120円に値上がりした場合、卵からみたら100円の価値が下がったとみることができますよね。

一般的に家賃は物価と同じように上がっていきます。

物価が上昇の最初のときは、家賃はそれほど上がらないことがありますが、長期的に見れば物価の上昇と同じくらい上がります。

資産保管代わりとして購入するならば、東京都心の誰もが欲しいと思われるところに購入するのが一番です。

ただ、利回りが低いので、家賃収入を狙う難易度は高くなります。

節税効果がある

不動産投資は、所得税と住民税、相続税を節税することができます。

不動産投資で出た利益は本業から得られる給与所得と合算した金額で総合課税されます。

不動産投資が赤字であれば、損益通算ができるので、所得を赤字分だけ減らすことができることから確定申告をするときに給与から天引きされた所得税と住民税の一部が還元されます。

さらに不動産投資は、相続税の節税効果があります。

相続税において、現金や株式などは亡くなった時の時価で評価しますが、不動産の場合は土地は路線価評価、建物は固定資産税評価額で評価し、人に貸している場合はさらに一定額を引くので、評価額を下げることが可能となります。

ただ、思った以上に損が出てしまうケースもありえるので、相続対策として初めて賃貸経営をされる方は気を付けてください。

不動産投資において賃貸経営はビジネスであることを理解してください

てこの原理効果

不動産では、銀行からローンを組むことで高利回りの家賃収入を実現することができます。

特に不動産投資は、他のビジネスと違い銀行から融資を受けやすいです。

新築の区分マンション投資は、2000万くらいの借入が比較的簡単にできてしまいます。

高額の融資がでるのは、不動産自体の評価が高いからです。

さらに、不動産投資は、長期で借入れることができ、たとえ不動産価格が値下がりしていたとして、返済が滞っていない限り、融資をストップされたり、一括返済を求められることはありません。

そして、ローンを組むことでレバレッジ効果によって資産構築スピードが向上していきます。

- 物件を購入:1000万円(自己資金:100万円、借り入れ:900万円)

- 毎年の家賃収入:100万円

- 毎年の経費:30万円

- 利益:70万円(利回り:70%)

※数字をわかりやすく脚色していますが、現実的には30%の利回りがあればかなりいいほう。

全額が自己資金だと、1,000万円かけて70万円の利益なので利回りが7%でしかありませんが、自己資金100万円で残りをローンで組めば利回りが70%に膨れ上がるレバレッジ効果が期待できます。

他の資産運用ではできないような運用方法が不動産投資なのです。

不動産投資にあたって、現金で購入するか?金融機関からの融資を受けてローンで購入すべきか? 購入する方の属性や預金、購入予定の物件により、正解は違います。 概要対象者:不動産投資を検討している会社員 不動産投資ローンの概要 …

不動産投資のリスクは?

不動産投資では、予期しないリスクが発生する可能性があります。

不動産投資・賃貸経営では、リスクをどうコントロールしていくかが結果を大きく左右するでしょう。

金利上昇リスク

銀行から融資を受けている間に、経済状況が変化して金利が上昇すると返済額アップしてしまうリスクがあります。

意外と金利上昇リスクは甘く見てはいけません。

- 金利2%:毎月返済額 505,883円

- 金利4%:毎月返済額 605,980円

- 金利6%:毎月返済額 716,431円

1億のローンを借りた場合、2%あがるだけで毎月の返済額が10万円アップすることになります。

結構インパクトの大きなリスクでありながら、自分でコントロールができない最大のリスクといえるでしょう。

金利上昇リスクの対策

金利上昇リスクの対策は、はっきりといえば繰り上げ返済ぐらいでしょう。

固定金利も対策としてはありですが、銀行によって受け付けられないことが多いです。

不動産投資を行う際に借りる金利に+2%しても返済ができるかなどをシミュレーションしていくことで備えておきましょう。

家賃下落・空室リスク

これから不動産投資を始める人にとって最も不安なリスクといえば、家賃下落・空室リスクですよね。

周りに新築の供給が増えたり、大型施設が撤退したりすると、需要に対して供給が多くなり空室となります。

入居者が見つからずに空室となると、当然、部屋の収入はゼロ。

家賃を下げないと入居者が見つからない、滞納が発生と予想してた収支計画通りにいかず、こんなはずじゃなかったのにと思ってしまう可能性は否定できません。

基本的にここ数年では家賃は安定して右肩上がりではありますが、下がる可能性は0ではありません。

不動産投資の初心者は、家賃下落・空室リスクが見通せないので、「不動産投資=怖いもの」と考えてしまいます。

家賃下落・空室リスクの対策

入居者が入るかどうかは事前に確認が必要ですが、空室リスクや家賃下落リスクを最初から考慮して、収支計画をしておけば大丈夫です。

- 空室が15%程度でても大丈夫か?

- 家賃が毎年数%ずつ落ちても収支が大丈夫か?

また、空室対策の基本を勉強していけば、空室率を下げることは不可能ではありません。

災害リスク

災害大国である日本は、不動産を購入して地震や火事が起きたらどうしようと不安になるのは当然でしょう。

区分マンションは鉄筋コンクリートなのでまだましですが、アパートを購入する際は、地震のリスクや火災のリスクに敏感になりますよね。

地震や家事が起きた場合に建物の修繕や故障した設備の交換に大きな費用が発生する可能性は無視ができないものです。

災害リスクの対策

災害リスクの対策は、火災保険、地震保険です。

火災だけでなく、水災、水濡れ、風災等々、建物に関わるリスクに被害があれば補償してくれます。

火災保険の知識をきちんと身につけることで、ある程度回避ができるでしょう。

建物損壊リスク

物件は年月が経つにつれ、古くなっていきます。

古くなれば、設備の故障・見栄え悪化で取り換えたり補修をしたりとコストがかります。

どの設備にどれだけのコストがかかるか、外壁や内装にどれだけ費用がかかるのかの見積もりが難しいものです。

とりあえずの目安としては、家賃収入の5%程度は予備として用意しましょう。

建物損壊リスクの対策

建物損壊リスクの対策策は、管理会社とともに検討していくので、管理会社の提案力が重要になってきます。

他にはコストを安く工事をしたり、建物を売却してリスクを軽減しましょう。

流動性リスク

売りたいときに買い手がつかないという可能性。

不動産は大きな買い物なので、流動性リスクは高いでしょう。

また、買い手が見つかったとしても売却が完了するまでに一般的に1ヶ月の期間はかかります。

不動産投資といっても、どのようなスタンスで取り組み、どれくらいの期間で利益を見込んでいるかなど、人によって難易度も変わっていきます。 不動産投資で長期的に利益を上げ続けている方もいれば、反対に利益どころか損を抱えたまま物 …

不動産投資の始め方

不動産投資はいくらから始められる?

不動産投資を始めるには数千万円かかります。

最初の1軒を購入するだけでも大きなお金を動かすことになるので、ある程度の資金が確保できたら挑戦してみましょう。

- 物件購入

- 他人に貸出→家賃収入を得る

- 銀行融資で購入する物件を拡大する

- 売却して利益(損失の場合もある)を得る

不動産の始め方としては、コストを差し引いても利益をだせるいい物件を購入することが第一歩です。

そのためには、直接足を使って不動産の周りを見に行くなどして自分の目で確認しましょう。

まずは、投資金額に対して10%以上の安定的な利回りを目指すことができる物件を見つけてくださいね。

不動産投資を始めるにあたって、現金で購入した方がいいのか?それとも銀行融資を使った方がいいのか?は、不動産投資をする目的によって違ってきます。 副収入を得るため、本業として取り組むため、節税目的、保険代わり、年金代わり、 …

TradingView無料お試しキャンペーン中

PRO

月額$14.9530日間無料!!無料版と比較して数多くの機能がアンロックされるプラン。満足度の高くトレード初心者にオススメ。

PRO+

月額$29.9530日間無料!!TradingViewの色々な機能が開放されるコスパ最強のプラン。一歩先のテクニカル分析をにに必要な全てがここに。

PREMIUM

月額$59.9530日間無料!!全ての機能が開放されたプロ用の最高の有料プラン。妥協のない数多くの機能で、トレードを完全サポート